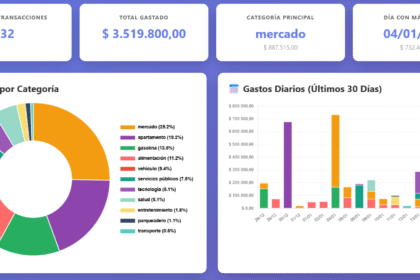

Sistema automático de control de gastos que clasifica transacciones y genera tablero de control visual. Perfecto para familias y personas que buscan control financiero inteligente. ...

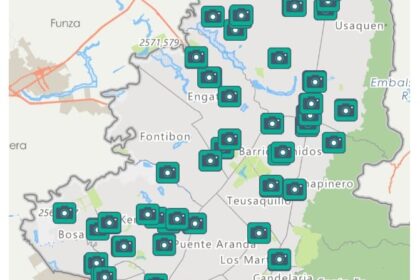

Control de velocidad con celular: asistente web gratuito con alertas visuales y auditivas para evitar multas por exceso de velocidad en Bogotá. Sin instalación, funciona sobre apps de navegación....

El rol de un consultor de Inteligencia Artificial (IA) en el panorama actual se enfoca en ayudar a individuos, equipos y organizaciones a alinear y utilizar estratégicamente las herramientas de IA, as...

Metodologías como el Systematic Inventive Thinking (SIT), el Design Thinking entre otras, nos hacen pensar que la innovación en una organización es una cuestión de solamente “generar” idea...

En esta entrada comparto algunas innovaciones tecnológicas que pueden contribuir con nuestra educación. LimageQC: Software que mejoraría la calidad de imágenes que guían las radioterapias En el Hospit...

Exzhellent Green: el primer cable biobasado hecho a partir de caña de azúcar...

La compañía colombiana Glasst lanza su pintura removible Unpaint, desarrollada con materiales patentados. Su fundador y CEO, Juan Camilo Botero, reveló que estará disponible inicialmente en Estados Un...

La relación entre la inteligencia artificial (IA) y el arquitecto se centra en cómo la IA puede transformar el diseño arquitectónico y los procesos de construcción. La IA permite a los arquitectos opt...

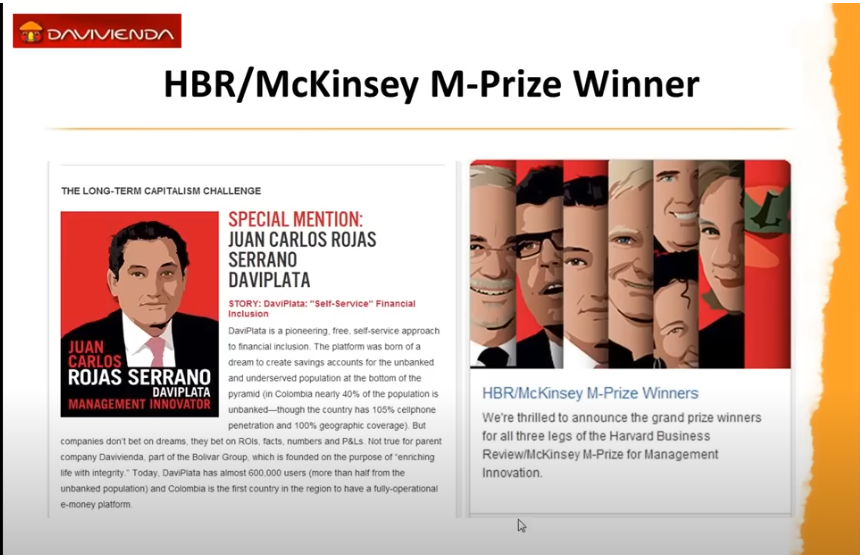

DaviPlata (2011) es la primera plataforma masiva de dinero electrónico en Latinoamérica y una de las primeras del mundo. Es una billetera revolucionaria, un servicio digital, que permite a las persona...

El banco Davivienda en 2010 y tras más de 20 años de colaboración con la agencia de publicidad Leo Burnett, seguía sintiendo que sus necesidades de comunicación de marketing no estaban del todo cubier...